软件开发与软件信息服务企业所得税优惠政策解析

随着数字经济的蓬勃发展,软件和信息技术服务业已成为推动我国经济高质量发展的重要引擎。为鼓励行业创新和持续发展,国家出台了一系列企业所得税优惠政策,特别是针对软件开发领域。本文将重点介绍与软件开发相关的企业所得税优惠政策。

一、政策背景与意义

软件和信息技术服务业企业所得税优惠政策主要依据《财政部 国家税务总局关于软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)等文件。这些政策旨在降低企业税收负担,激励企业加大研发投入,促进技术创新和产业升级。

二、主要优惠政策内容

1. 软件企业企业所得税“两免三减半”政策

符合条件的软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

2. 国家规划布局内重点软件企业税收优惠

对于被认定为国家规划布局内的重点软件企业,如当年未享受免税优惠,可减按10%的税率征收企业所得税。

3. 软件产品增值税即征即退政策延伸效益

软件产品销售享受增值税实际税负超过3%部分即征即退政策,退还的税款作为不征税收入,不计入企业应纳税所得额,间接减轻了企业所得税负担。

4. 研发费用加计扣除政策

软件开发企业发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

三、享受优惠的条件

企业需同时满足以下条件:

- 在中国境内(不含港、澳、台地区)依法注册,以软件开发生产为主营业务;

- 具有核心关键技术,并以此为基础开展经营活动;

- 软件产品开发销售(营业)收入占企业收入总额的比例不低于50%;

- 拥有省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

- 保证研究开发费用总额占企业销售(营业)收入总额的比例不低于6%。

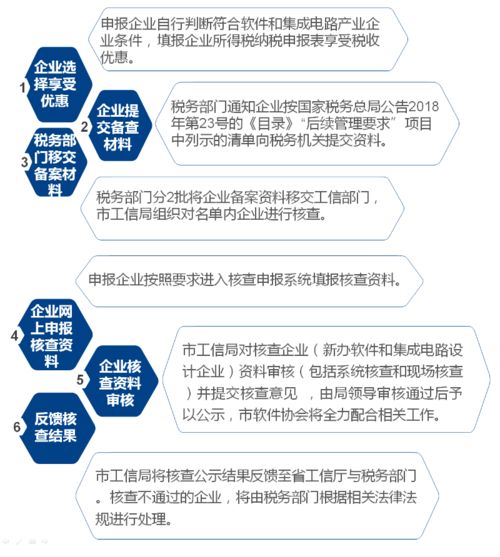

四、申请流程与注意事项

企业需向主管税务机关提交相关申请材料,包括但不限于:企业资质证明、软件产品认定证书、研发费用明细等。需要注意的是,企业应按规定进行单独核算,并妥善保管相关凭证,以备税务机关核查。

五、政策影响与建议

这些优惠政策显著降低了软件开发企业的税负,提高了企业的现金流和盈利能力。建议企业:

- 加强政策学习和理解,确保合规享受优惠;

- 建立健全研发管理体系,规范研发费用核算;

- 积极申请相关资质认定,提升企业竞争力。

软件和信息技术服务业的企业所得税优惠政策为软件开发企业提供了实质性支持。企业应充分利用这些政策,加大创新投入,推动我国软件产业迈向更高水平。

如若转载,请注明出处:http://www.suofeiyastar.com/product/33.html

更新时间:2026-05-28 21:29:21